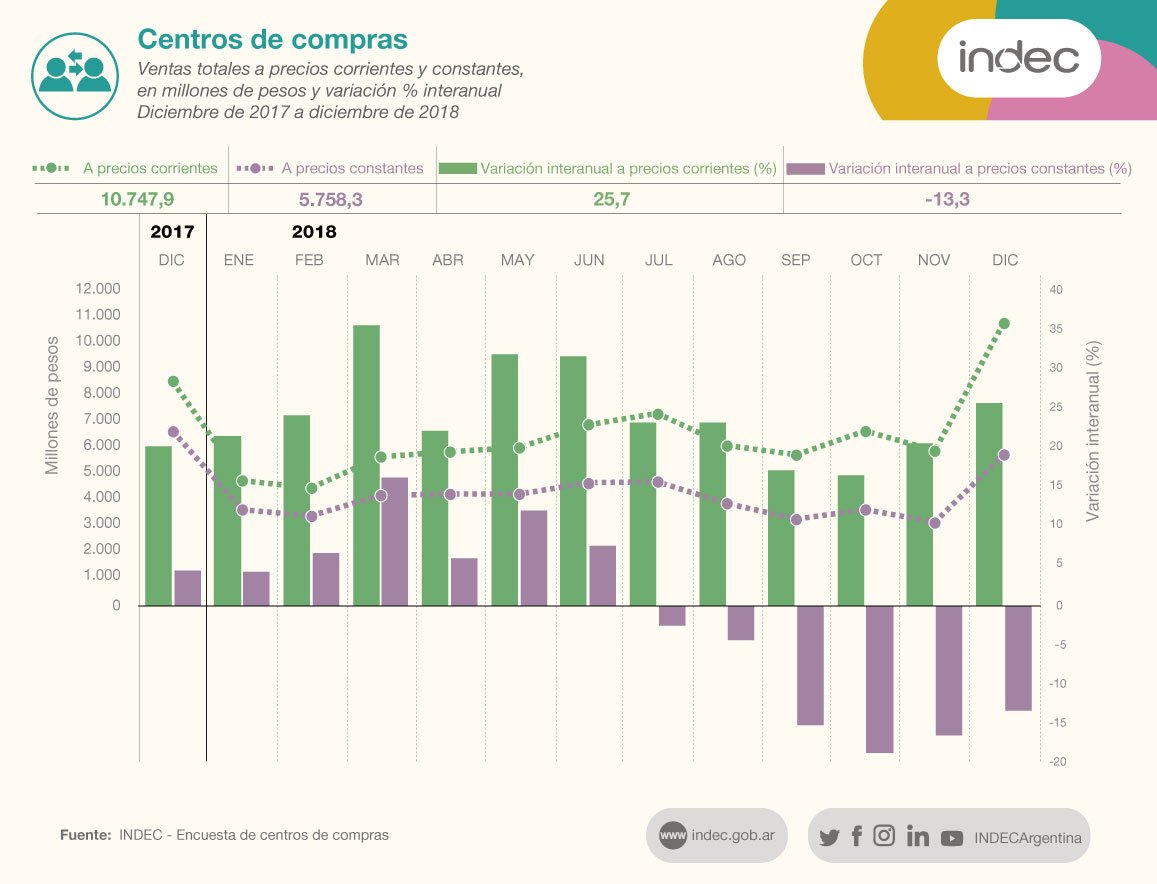

La economía cayó 7% en diciembre y acumuló una baja de 2,6% en 2018

La economía registró una caída de 7% en diciembre frente a igual mes del 2017, disminución con la que la actividad en 2018 terminó 2,6% por debajo de la de un año atrás, la peor performance desde 2009, según difundió hoy el Indec, en base al estimador mensual de actividad económica (EMAE). Fuentes del Ministerio de Hacienda confían que se tocó piso.

La baja interanual de diciembre es la novena que se da de manera consecutiva, en un año en el que la sequía, la corrida cambiaria, la devaluación y las altas tasas de interés terminaron dejándolo por debajo de 2017. En el inicio de 2018 se esperaba que el PBI creciera un 3,5%, cifra fue se fue comprimiendo hasta llevarla a terreno negativo.

Los datos difundidos por el instituto de estadísticas de hoy son provisorios: en marzo dará a conocer el dato de evolución del PBI del cuarto trimestre y, con eso, la del cierre definitivo de 2018.

“Noviembre puede ir un poco más para arriba y diciembre más para abajo”, razonó Gabriel Caamaño Gómez, de Consultora Ledesma.

Los datos fueron presentados por el Ministerio de Producción y Trabajo. A nivel privado, entre comercio e industria, se registraron 97.300 trabajadores menos en un año. Se volvió a ...

En la comparación frente a noviembre, diciembre mostró un crecimiento de 0,7%, cuando se toma el indicador desestacionalizado. La pregunta que surge es cuándo la actividad encontrará piso y empezará a mostrar signos de recuperación.

Fuentes de Hacienda sostuvieron que, el crecimiento de la actividad en diciembre frente a noviembre "indicaría que la recesión habría tocado su piso en noviembre y que a partir de diciembre la economía ya se encontraría en fase de recuperación".

En ese sentido, agregaron que "algunos indicadores de actividad de enero lo confirman, incluyendo índices privados y datos oficiales de despachos de cemento, producción de autos, molienda de soja, demanda de electricidad y producción de acero, que crecieron en términos desestacionalizados en enero".

"En los próximos meses seguiremos observando caídas interanuales y habrá que enfocarse en los datos mensuales sin estacionalidad para confirmar que la economía sigue en recuperación", agragaron.

En sí, ya en algunos otros meses en 2018 hubo registros de mejoras mensuales puntuales, pero que no duraron más de un mes. No obstante, Caamaño Gómez sostuvo que el dato de suba de 0,7% frente a noviembre “puede ser insinuación de un piso en el tercer trimestre del 2018”.

En ese sentido, marcó que en enero hay indicadores que dieron alza en el mismo sentido. “Veremos si se sostiene todo en febrero, pero si así fuera, se confirmaría piso en el último trimestre, un piso bajo”, marcó.

De los 15 sectores productivos, sólo 3 no disminuyeron en diciembre frente a igual mes de 2017: el agro creció un 4,7%; seguido por enseñanza (suba de 0,4%); y servicios sociales y de salud, que se mantuvo neutro.

Los 12 restantes cayeron, con un desplome pronunciado en comercio, industria y construcción, sectores que ya venían registrando bajas en los meses anteriores.

Así, las ramas de actividad con mayor incidencia en la contracción interanual del EMAE en diciembre de 2018 son industria manufacturera, que cayó 14,2%; seguido por comercio mayorista, minorista y reparaciones (con una baja de 15,7%) y construcción, que disminuyó un 12,7%.

El ministro de Hacienda, Nicolás Dujovne, dijo que la economía argentina terminará con una caída de 2% en 2018. Para este año reiteró la previsión contenida en el presupuesto, de una disminución del PBI de 0,5%, aunque en Hacienda ya trabajan con una perspectiva más optimista, de crecimiento nulo, no compartida por los analistas que, en promedio, esperan una contracción de 1% del PBI.

La fábrica de carrocerías de colectivos más grande del país anunció el cierre y el despido de 600 trabajadores

Metalpar, la fábrica de carrocerías para colectivos más importante de la Argentina, anunció hoy al mediodía el cierre de sus puertas, por lo que despedirá a unos 600 trabajadores, entre operarios y personal que se desempeñaba en tareas de limpieza, seguridad, comedor y mantenimiento, con las correspondientes indemnizaciones.

Se trata de la planta que el grupo -un joint venture entre Metalúrgica Paredes, que es Chilena, y la brasileña Marcopolo- tiene en Loma Hermosa, donde producía carrocerías para colectivos urbanos. Según fuentes del sector autopartista que le proveían piezas, las tasas de interés afectaron fuertemente la renovación de las unidades por parte de las empresas de colectivos y ello afectó el negocio de Metalpar.

Trascendió que los dueños están analizando continuar con la producción pero a menor volumen y en otra planta que tienen. Metalpar es la empresa líder en el país de carrocerías para colectivos. Llegó a producir hasta 12 por día.

La firma ya había reducido personal el año pasado, y ello encendió las alarmas en el gremio y en diferentes actores del sector, que le pidieron al Gobierno nacional medidas concretas para lograr la reactivación. "Como dicen en la jerga, el colectivo se paga cortando boletos, por lo que si no conseguiste financiación, no podés renovar la unidad", dijo una fuente que le proveía a Metalpar. Y agregó: "Es un negocio con alta dependencia del crédito".

Los dueños de Metalpar también son dueños de Metalsur, con sede en Villa Gobernador Gálvez que produce carrocerías para colectivos de larga distancia. El grupo compró el 51% de la firma santafesina en 2012 y también en el último año mostró severos problemas productivos y efectuó suspensiones. De todas formas, la que cierra es la de Loma Hermosa.

Este cierre es uno más de los tantos de empresas que se están sucediendo en los últimos meses producto de la fuerte caída en la demanda. Algunas empresas intentaron, durante todo el 2018, aguantar la merma en las ventas con suspensiones, eliminación de turnos de producción, reducción de costos, retiros voluntarios, y hasta despidos. Pero en algunos casos los números ya no cierran y no les queda más remedio que cerrar sus puertas.

También se incrementó fuertemente la cantidad de compañías que comenzó a despedir empleados más masivamente y/o que presentan el pedido de Procedimiento Preventivo de Crisis (PPC) ante el Ministerio de Trabajo. Según datos de la cartera laboral, en 2018 fueron presentados 146 PPC y durante los dos meses de 2019, 21.

La preocupación de las empresas es cada vez mayor y hay muchas dudas sobre las posibilidades de que en el segundo semestre el ciclo económico pegue la vuelta y el PBI comience a recuperarse.

Durante 2018 cayó 1,5% el empleo y se perdieron 191.300 puestos de trabajo registrados

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/01/31170344/Obra-en-construccion-2.jpg) Construcción, el sector donde se dio una mayor caída del empleo

Construcción, el sector donde se dio una mayor caída del empleo Durante el año pasado el empleo tuvo una caída del 1,5% y se perdieron unos 191.300 puestos de trabajo, según los datos de la Secretaría de Empleo que fueron difundidos este miércoles. El porcentaje de caída fue más alto entre los asalariados del sector privado, con un 2,1%, y los trabajadores de casas particulares, con un baja de 4,4%, que representa unas 20.500 personas.

En diciembre de 2018, hubo 131.000 asalariados registrados privados menos que en el mismo mes del año anterior. Y 40.000 asalariados registrados menos que en diciembre de 2016.

Las perspectivas de los empresarios para los próximos tres meses arrojaron un valor negativo de 2,3 por ciento

Los asalariados del sector privado registrado aumentaron en las provincias de Neuquén 6,2% y Jujuy 2,4%. Mientras que las mayores bajas interanuales se dieron en Catamarca 7,9% y Tierra del Fuego 6,6 por ciento.

La principal caída, según la modalidad de empleo, fue para los monotributistas sociales, con una baja de 13,9% y 58.300 trabajadores menos. Sin embargo, desde la Secretaría de Empleo que dirige Paula Szenkman, aclararon que unos 45.000 casos corresponden a beneficiarios que no cumplían con los requisitos para acceder a esta modalidad, y por tanto fueron dados de baja luego del censo que se hizo entre julio y agosto del último año.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/12/13134054/Ofertas-empleo-Apple-1920-1.jpg) El empleo cayó un 1,5% durante el año pasado

El empleo cayó un 1,5% durante el año pasadoLas perspectivas de los empresarios para los próximos tres meses arrojaron un nuevo valor negativo de 2,3% de los consultados.

Los datos de diciembre de 2018, en tanto, muestran un crecimiento de 0,1% respecto al mes anterior, con un incremento de 8.000 en la cantidad de trabajadores, pero estuvieron localizados en la franja de los empleados públicos en las provincias (21.000) y monotributista social (7,400), mientras que bajaron en unos 20.000 entre el resto de los registrados en el sector privado.

En diciembre respecto de noviembre aumentó en 21.000 el empleo en el sector público, principalmente de provincias, y 7.400 los monotributista social, por el contrario volvió a contraerse la ocupación en el conjunto del sector privado formal, cayó en unos 20.000 puestos

En los aglomerados urbanos del país, las principales caídas por rama de actividad fueron para construcción con 6,4% menos; comercio; restaurantes y hoteles 3,5% y transporte; almacenaje y comunicaciones 2,5% en la comparación anual entre enero de 2018 y enero de 2019. Si se contrasta la variación mensual entre diciembre de 2018 y enero de 2019, hubo un crecimiento de 2,2% para la construcción y de o,5% para transporte.

En 2018, el salario promedio se incrementó 34% frente a diciembre de 2017 con un total de $51.657, incluido el complemento del medio aguinaldo. La variación acumulada de los últimos 12 meses fue de 27,5%. Mientras que la remuneración mediana, creció 32,8%, hasta $41.204, con medio aguinaldo agregado.

Con guiño electoral, la Corte no agendó fallos por reforma previsional ni coparticipación

El máximo tribunal publicó el cronograma de sentencias y sin incluir el reclamo de Santa Fe

Los fallos económicos podrían poner en duda las metas del ajuste acordado con el FMI

La Corte Suprema le dio aire al Gobierno al publicar ayer el cronograma de sentencias pautadas para el primer semestre en lo que respecta a temas relevantes, entre las que no incluyó la reforma previsional o la devolución de fondos coparticipables a Santa Fe.

Si bien fuentes tribunalicias aclararon que pueden tratarse asuntos por fuera de esa lista -la cual funciona como una suerte de guía para arrojar previsibilidad sobre los tópicos más importantes, ya que mientras "se dictan miles de sentencias por semana", señalan- se trata de un guiño al Ejecutivo en medio del clima de campaña electoral y tras haber fallado a favor de San Luis en un reclamo por $15.000 millones por recursos retenidos indebidamente para financiar a la Anses.

Es que la semana pasada, la Corte estableció el mecanismo para actualizar el monto que la Nación le debía a esa provincia e intimó a las partes a llegar a un acuerdo por el 15% de la distribución de impuestos que la Rosada se quedó durante años para cubrir el déficit del organismo previsional. El fallo original había sido emitido a fines de 2015 con el cambio de Gobierno e incluía también a Santa Fe. Por eso se especulaba tras la decisión sobre San Luis otra inminente sobre la primera, que estaría en condiciones de recibir otros $60.000 millones, una cifra mucho más significativa en medio del ajuste fiscal que pidió el Fondo Monetario Internacional.

Los casos que tratará en materia jubilatoria tienen un impacto acotado para el fisco

El hecho de que el máximo tribunal no haya estipulado una fecha para dar una sentencia sobre este último punto trae algo de alivio para los frentes abiertos del oficialismo en materia judicial.

Tampoco habría en principio, según se desprende de la publicación, definiciones sobre la reforma previsional que podrían ocasionar un agujero fiscal si se da de baja el cambio en la movilidad. Al máximo tribunal llegó un amparo individual contra la norma sancionada a fines de 2017, que también se encuentra en manos del Procurador General, con sentencia favorable en instancias previas. En la oposición creen que un fallo en contra voltearía cualquier intento de regresar a un sistema de capitalización o de reducir la tasa de sustitución al 30%, como pretende el FMI.

Donde sí habrá novedades en el frente previsional es si los jubilados deben pagar impuesto a las Ganancias, aunque es un universo acotado. El abogado Facundo Fernández Pastor calculó que "sólo el 5%" está alcanzado por el tributo y los que iniciaron juicio son apenas el 1%.

Por otro lado, la Corte también discutirá "los alcances de la legitimación del Defensor del Pueblo de la Nación quien promovió un amparo colectivo y si el Estado Nacional debe adoptar las medidas adecuadas para disponer un ajuste por movilidad en beneficio del colectivo de jubilados y pensionados, en los términos del precedente Badaro". Según Fernández Pastor, este fallo también tiene un impacto leve ya que comprende a quienes se hayan retirado bajo la ley 18.037, con lo cual "o se murieron, o son muy viejitos o ya hicieron el reclamo, por lo que casi tiene aplicación fáctica".

En total, la agenda para este primer semestre comprende 11 fallos, entre los que se encuentran el caso por la reelección de Sergio Casas en La Rioja y la ley de glaciares.

Los fallos económicos podrían poner en duda las metas del ajuste acordado con el FMI

La Corte Suprema le dio aire al Gobierno al publicar ayer el cronograma de sentencias pautadas para el primer semestre en lo que respecta a temas relevantes, entre las que no incluyó la reforma previsional o la devolución de fondos coparticipables a Santa Fe.

Si bien fuentes tribunalicias aclararon que pueden tratarse asuntos por fuera de esa lista -la cual funciona como una suerte de guía para arrojar previsibilidad sobre los tópicos más importantes, ya que mientras "se dictan miles de sentencias por semana", señalan- se trata de un guiño al Ejecutivo en medio del clima de campaña electoral y tras haber fallado a favor de San Luis en un reclamo por $15.000 millones por recursos retenidos indebidamente para financiar a la Anses.

Es que la semana pasada, la Corte estableció el mecanismo para actualizar el monto que la Nación le debía a esa provincia e intimó a las partes a llegar a un acuerdo por el 15% de la distribución de impuestos que la Rosada se quedó durante años para cubrir el déficit del organismo previsional. El fallo original había sido emitido a fines de 2015 con el cambio de Gobierno e incluía también a Santa Fe. Por eso se especulaba tras la decisión sobre San Luis otra inminente sobre la primera, que estaría en condiciones de recibir otros $60.000 millones, una cifra mucho más significativa en medio del ajuste fiscal que pidió el Fondo Monetario Internacional.

Los casos que tratará en materia jubilatoria tienen un impacto acotado para el fisco

El hecho de que el máximo tribunal no haya estipulado una fecha para dar una sentencia sobre este último punto trae algo de alivio para los frentes abiertos del oficialismo en materia judicial.

Tampoco habría en principio, según se desprende de la publicación, definiciones sobre la reforma previsional que podrían ocasionar un agujero fiscal si se da de baja el cambio en la movilidad. Al máximo tribunal llegó un amparo individual contra la norma sancionada a fines de 2017, que también se encuentra en manos del Procurador General, con sentencia favorable en instancias previas. En la oposición creen que un fallo en contra voltearía cualquier intento de regresar a un sistema de capitalización o de reducir la tasa de sustitución al 30%, como pretende el FMI.

Donde sí habrá novedades en el frente previsional es si los jubilados deben pagar impuesto a las Ganancias, aunque es un universo acotado. El abogado Facundo Fernández Pastor calculó que "sólo el 5%" está alcanzado por el tributo y los que iniciaron juicio son apenas el 1%.

Por otro lado, la Corte también discutirá "los alcances de la legitimación del Defensor del Pueblo de la Nación quien promovió un amparo colectivo y si el Estado Nacional debe adoptar las medidas adecuadas para disponer un ajuste por movilidad en beneficio del colectivo de jubilados y pensionados, en los términos del precedente Badaro". Según Fernández Pastor, este fallo también tiene un impacto leve ya que comprende a quienes se hayan retirado bajo la ley 18.037, con lo cual "o se murieron, o son muy viejitos o ya hicieron el reclamo, por lo que casi tiene aplicación fáctica".

En total, la agenda para este primer semestre comprende 11 fallos, entre los que se encuentran el caso por la reelección de Sergio Casas en La Rioja y la ley de glaciares.

La producción textil cayó un 36,3% en diciembre y en 2018 se redujo el 10,7%

Sólo una de cada tres máquinas está en funcionamiento

El sector textil, entre los peores del universo industrial

La industria textil continúa profundizando su derrumbe y en diciembre tuvo una profunda caída del 36,3%, mientras que la reducción de la actividad fue del 10,7% en la comparación entre 2018 y 2017. De acuerdo con los datos del Indec, a las que accedieron empresarios del sector, la contracción de 36,3% interanual implicó que el sector textil fuera el segundo que más cayó de todos los relevados (después de "Otros equipos de transporte"). De esta manera, la producción acumuló una variación negativa de 10,7% en 2018, solamente por un comienzo del año que fue contractivo pero no "desastroso" como el segundo semestre.

La Utilización de la Capacidad Instalada (UCI) de las fábricas, según el INDEC, fue para el sector textil de sólo el 32,3% en diciembre, con una caída respecto de noviembre. Esta cifra se encuentra 24,3 puntos por debajo de la UCI promedio de toda la industria. En 2018, la UCI promedio general para la industria se ubicó 10,6 puntos por debajo del promedio de 2017, y 17,4 puntos por debajo de 2016.

La caída de la actividad en diciembre fue significativa para todos los sub-rubros del bloque textil. El segmento con peor desempeño fue el de hilados de algodón, que experimentó una caída de más de 45%. En el análisis acumulado de todo el 2018, se vio sólo una expansión en el sub-rubro "preparación de fibras" y todo el resto de las ramas se contrajo. El dato es más grave aún porque el Indec dejó de informar el Estimador Mensual Industrial (EMI), cuya caída acumulada al mes de noviembre era superior al 13%, por lo que se estima que con la anterior metodología la caída hubiera estado por encima de esa cifra.

De hecho, el EMI textil mostraba caídas interanuales en todos los meses entre enero y noviembre de 2018, mientras que el nuevo IPI muestra algunos meses de expansión, en lo que significa una maniobra "poco clara" del Gobierno sobre las estadísticas. Estas diferencias probablemente respondan a los cambios en la composición del estimador, en el que se incorporó la medición de "preparaciones de fibras para uso textil", se incorporó "acabado" al sub-rubro que antes sólo contenía tejidos; y se incorporó la medición de "otros productos textiles". En el mismo sentido, en otro de los bloques industriales de análisis se incorporó la medición de indumentaria y confecciones.

Uno de los principales referentes textiles, el vicepresidente de la Cámara de Fabricantes de Medias, Damián Regalini, expresó que "el gobierno no se dedica a lo importante" porque "la reforma laboral no resuelve ninguno de nuestros problemas". "Hoy estamos ante una crisis muy severa en la que la mayoría de las empresas vendió todos los stocks que tenía, ve como se están desvalorizando los activos, no puede reinvertir, etc. Estamos trabajando para los bancos, para las energéticas, y lo que menos necesitamos es una reforma laboral", sostuvo.

El empresario pidió por medidas concretas para la reactivación del mercado local. Otras fuentes indicaron que las pymes exportadoras no dejan de perder mercados por la falta de competitividad y "el panorama empeorará este año porque bajaron reintegros, subieron retenciones y los costos internos siguen subiendo".

El sector textil, entre los peores del universo industrial

La industria textil continúa profundizando su derrumbe y en diciembre tuvo una profunda caída del 36,3%, mientras que la reducción de la actividad fue del 10,7% en la comparación entre 2018 y 2017. De acuerdo con los datos del Indec, a las que accedieron empresarios del sector, la contracción de 36,3% interanual implicó que el sector textil fuera el segundo que más cayó de todos los relevados (después de "Otros equipos de transporte"). De esta manera, la producción acumuló una variación negativa de 10,7% en 2018, solamente por un comienzo del año que fue contractivo pero no "desastroso" como el segundo semestre.

La Utilización de la Capacidad Instalada (UCI) de las fábricas, según el INDEC, fue para el sector textil de sólo el 32,3% en diciembre, con una caída respecto de noviembre. Esta cifra se encuentra 24,3 puntos por debajo de la UCI promedio de toda la industria. En 2018, la UCI promedio general para la industria se ubicó 10,6 puntos por debajo del promedio de 2017, y 17,4 puntos por debajo de 2016.

La caída de la actividad en diciembre fue significativa para todos los sub-rubros del bloque textil. El segmento con peor desempeño fue el de hilados de algodón, que experimentó una caída de más de 45%. En el análisis acumulado de todo el 2018, se vio sólo una expansión en el sub-rubro "preparación de fibras" y todo el resto de las ramas se contrajo. El dato es más grave aún porque el Indec dejó de informar el Estimador Mensual Industrial (EMI), cuya caída acumulada al mes de noviembre era superior al 13%, por lo que se estima que con la anterior metodología la caída hubiera estado por encima de esa cifra.

De hecho, el EMI textil mostraba caídas interanuales en todos los meses entre enero y noviembre de 2018, mientras que el nuevo IPI muestra algunos meses de expansión, en lo que significa una maniobra "poco clara" del Gobierno sobre las estadísticas. Estas diferencias probablemente respondan a los cambios en la composición del estimador, en el que se incorporó la medición de "preparaciones de fibras para uso textil", se incorporó "acabado" al sub-rubro que antes sólo contenía tejidos; y se incorporó la medición de "otros productos textiles". En el mismo sentido, en otro de los bloques industriales de análisis se incorporó la medición de indumentaria y confecciones.

Uno de los principales referentes textiles, el vicepresidente de la Cámara de Fabricantes de Medias, Damián Regalini, expresó que "el gobierno no se dedica a lo importante" porque "la reforma laboral no resuelve ninguno de nuestros problemas". "Hoy estamos ante una crisis muy severa en la que la mayoría de las empresas vendió todos los stocks que tenía, ve como se están desvalorizando los activos, no puede reinvertir, etc. Estamos trabajando para los bancos, para las energéticas, y lo que menos necesitamos es una reforma laboral", sostuvo.

El empresario pidió por medidas concretas para la reactivación del mercado local. Otras fuentes indicaron que las pymes exportadoras no dejan de perder mercados por la falta de competitividad y "el panorama empeorará este año porque bajaron reintegros, subieron retenciones y los costos internos siguen subiendo".

En el Gobierno debaten cómo hacer la campaña de Macri en un clima hostil

El escrache en un acto cerrado encendió las alarmas. Peña será el jefe de campaña otra vez. Dudas con la recaudación.

El escrache que sufrió Mauricio Macri en un acto cerrado de inauguración de una obra en la Ciudad que gobierna el PRO hace 12 años encendió las alarmas en Casa Rosada.

El modus operandi de la campaña ya era un problema a resolver para el Gobierno en medio de una crisis económica sin un final aparente antes de las elecciones. Es por eso que se había decidido concentrar la campaña en un cronograma de actos de gestión, con un Macri rodeado por el entorno amigable típico de las inauguraciones.

Pero ni eso ya es una zona segura para Macri, como quedó demostrado este lunes, cuando sus asesores debieron salir a tapar el celular de algún díscolo que filmaba al obrero que quedó cara a cara con el presidente para quejarse de la crisis. Falló incluso lo que siempre le funciona a Macri en esas puestas en escena: generalmente hablan con los obreros en la previa, les preguntan si les pagan los sueldos y sobre su situación económica para evitar imponderables como el de hoy.

La crisis hizo además disminuir los timbreos a su mínima expresión y está en serio cuestionamiento en el PRO si conviene seguir con esa modalidad que se usó en todas las campañas anteriores.

"Los timbreos no se hacían en direcciones al azar sino calculando dónde no nos iban a matar y prácticamente ya no quedan direcciones", se sinceró un funcionario.

Por otro lado, el sistema de los "voluntarios" que los equipos de Peña vienen recolectando desde hace años y sirvió tanto para conseguir fiscales como para armar mesas en las esquinas, está en stand by.

Al mismo tiempo, la Fundación Pensar, que Macri usó para formar funcionarios que incluso llegaron a ministros quedó desactivada. Una de las razones principales es que, tal como hacía el G25, el otro think tank del PRO, Pensar fue creada como un vínculo de Macri con los empresarios. En ese contexto, el impacto de la causa de los cuadernos también repercutirá en la recaudación de fondos para la campaña del PRO.

Pese a este panorama, cerca de Peña aseguran que los equipos técnicos del PRO se están reuniendo asiduamente en la sede nacional del partido en San Telmo. El jefe de gabinete será nuevamente el jefe de campaña y para el interior del país tendrá la colaboración de Rogelio Frigerio, Francisco Quintana y Humberto Schiavoni.

El escrache que sufrió Mauricio Macri en un acto cerrado de inauguración de una obra en la Ciudad que gobierna el PRO hace 12 años encendió las alarmas en Casa Rosada.

El modus operandi de la campaña ya era un problema a resolver para el Gobierno en medio de una crisis económica sin un final aparente antes de las elecciones. Es por eso que se había decidido concentrar la campaña en un cronograma de actos de gestión, con un Macri rodeado por el entorno amigable típico de las inauguraciones.

Pero ni eso ya es una zona segura para Macri, como quedó demostrado este lunes, cuando sus asesores debieron salir a tapar el celular de algún díscolo que filmaba al obrero que quedó cara a cara con el presidente para quejarse de la crisis. Falló incluso lo que siempre le funciona a Macri en esas puestas en escena: generalmente hablan con los obreros en la previa, les preguntan si les pagan los sueldos y sobre su situación económica para evitar imponderables como el de hoy.

La crisis hizo además disminuir los timbreos a su mínima expresión y está en serio cuestionamiento en el PRO si conviene seguir con esa modalidad que se usó en todas las campañas anteriores.

"Los timbreos no se hacían en direcciones al azar sino calculando dónde no nos iban a matar y prácticamente ya no quedan direcciones", se sinceró un funcionario.

Por otro lado, el sistema de los "voluntarios" que los equipos de Peña vienen recolectando desde hace años y sirvió tanto para conseguir fiscales como para armar mesas en las esquinas, está en stand by.

Al mismo tiempo, la Fundación Pensar, que Macri usó para formar funcionarios que incluso llegaron a ministros quedó desactivada. Una de las razones principales es que, tal como hacía el G25, el otro think tank del PRO, Pensar fue creada como un vínculo de Macri con los empresarios. En ese contexto, el impacto de la causa de los cuadernos también repercutirá en la recaudación de fondos para la campaña del PRO.

Pese a este panorama, cerca de Peña aseguran que los equipos técnicos del PRO se están reuniendo asiduamente en la sede nacional del partido en San Telmo. El jefe de gabinete será nuevamente el jefe de campaña y para el interior del país tendrá la colaboración de Rogelio Frigerio, Francisco Quintana y Humberto Schiavoni.

Presidente EEUU llegó a reunión con Kim

Reunión bilateral y luego cena

Cumbre entre Trump y Kim en Hanoi

El presidente estadounidense, Donald Trump, llegó al hotel Sofitel Legend Metropole de Hanoi para una reunión cara a cara con el mandatario norcoreano Kim Jong-un, primera ocasión de ronda de negociación sobre la desnuclearización, la mejora de las relaciones bilaterales y la paz duradera.

Al llegar ambos mandatarios se encontraron y se estrecharon la mano. Después de la reunión, de unos 20 minutos, habrá una cena abierta a sus más estrechos colaboradores, durante una hora y 35 minutos.

Con Trump estarán el secretario de Estado Mike Pompeo y el jefe de gabinete regente Mick Mulvaney, en tanto parece ausente el consejero para la Seguridad Nacional John Bolton, que llegó ayer a Hanoi y se considera un "halcón" que quedó en la mira de Pyongyang por su reclamo de la desnuclearización del norte sobre el modelo libio.

Kim a su vez será acompañado por su "brazo derecho" Kim Yong-chol, exgeneral y ex número uno de los servicios secretos militares, y por otra persona que podría ser Kim Yo-jong, la hermana menor del mandatario.

Cumbre entre Trump y Kim en Hanoi

El presidente estadounidense, Donald Trump, llegó al hotel Sofitel Legend Metropole de Hanoi para una reunión cara a cara con el mandatario norcoreano Kim Jong-un, primera ocasión de ronda de negociación sobre la desnuclearización, la mejora de las relaciones bilaterales y la paz duradera.

Al llegar ambos mandatarios se encontraron y se estrecharon la mano. Después de la reunión, de unos 20 minutos, habrá una cena abierta a sus más estrechos colaboradores, durante una hora y 35 minutos.

Con Trump estarán el secretario de Estado Mike Pompeo y el jefe de gabinete regente Mick Mulvaney, en tanto parece ausente el consejero para la Seguridad Nacional John Bolton, que llegó ayer a Hanoi y se considera un "halcón" que quedó en la mira de Pyongyang por su reclamo de la desnuclearización del norte sobre el modelo libio.

Kim a su vez será acompañado por su "brazo derecho" Kim Yong-chol, exgeneral y ex número uno de los servicios secretos militares, y por otra persona que podría ser Kim Yo-jong, la hermana menor del mandatario.

Golpe a las exportaciones: Brasil suspendió el ingreso de peras y manzanas de la Argentina

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2016/08/22081513/precio-manzanas-1920.jpg) La producción de manzanas y peras se concentra en el Alto Valle de Río Negro.

La producción de manzanas y peras se concentra en el Alto Valle de Río Negro. La interrupción de las compras brasileñas de peras y manzanas procedentes de la Argentina es un duro golpe para las exportaciones del sector frutihortícola, en particular la que se concentra en el Alto Valle del Río Negro.

La resolución expresa que el director del Departamento de Sanidad Vegetal e Insumos Agricolas resuelve "suspender el plan del trabajo que implementó el sistema integrado para el decrecimiento del riesgo asociado a la plaga de Cydia pomonella para la importación de las frutas frescas de pera (Pyrus spp.), manzana (Malus spp.) y membrillos (Cydonia de forma oblonga) procedentes de la República Argentina", vigente desde noviembre de 2015.

La Carpocapsa o Cydia pomonella es una plaga también conocida con el nombre de gusano o polilla de la pera y la manzana, es la principal plaga para estos frutos, así como para el nogal y el membrillero.

El cierre del mercado brasileño para peras y manzanas implica una pérdida exportadora de USD 150 millones al año

Según el diario Río Negro, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) de Argentina fue notificado en las últimas horas por el Ministerio brasileño de Agricultura (MAPA por sus siglas en portugués) del cierre de la frontera con Brasil para la fruta de la región.

Se trata de una grave noticia para el economía de Río Negro y Neuquén ya que el mercado hacia el vecino país representa el ingreso de divisas por 150 millones de dólares.

El cierre del mercado brasileño amenaza el desempeño del sector, en situación vulnerable como le sucede a muchas economías regionales.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/02/27104603/Cuadro27.jpg)

En junio de 2018 el Ministerio de Agroindustria decidió prorrogar por un año la emergencia económica, productiva, financiera y social para la cadena de peras y manzanas de las provincias de Neuquén, Río Negro, Mendoza, San Juan y La Pampa, declarada por la Ley N° 27.354 y sus modificatorias.

La suba de costos, la elevada presión impositiva, la vuelta de las retenciones, el aumento de la energía, la dolarización de los insumos y el encarecimiento de los créditos ante un escenario de suba de tasas, condicionan la situación del sector.

Un informe de la Confederación Argentina de la Mediana Empresa (CAME) reveló que el sector de peras y manzanas, concentrado en el Alto Valle de las provincias de Río Negro y Neuquén -que genera 28.000 empleos transitorios al momento de la cosecha-, enfrenta costos de producción que superan ampliamente los precios finales que reciben los productores.

El costo de ambas frutas es de 12 pesos por kilo, y el productor recibe 6 pesos por kilo de manzana y 4 pesos por la pera.

La UIA descree del impacto real de una nueva ley pyme

Habría un anuncio oficial, pero su alcance será sólo para las que atraviesen la crisis

Malhumor en industriales

El Gobierno buscará en los próximos días enviar señales de distensión a los industriales para que los empresarios del sector enfrenten de "mejor ánimo" uno de los peores años fabriles, que incluye una recesión que llevará a trabajar con rentabilidad "nula", reducción de puestos de trabajo y nuevos cierres de portones. En la reunión del Comité Ejecutivo de la Unión Industrial Argentina ( UIA) que se realizó ayer sobrevoló la posibilidad de que el presidente Mauricio Macri anuncie el envío de una nueva ley pyme para que el Congreso trate en el año electoral.

Los industriales manejan información sobre la iniciativa que se elabora en los despachos del Ministerio de Producción y Trabajo, y si bien se trata de un proyecto que generará beneficios para las pymes, "nada de lo que surja tendrá efecto real en un año en donde la producción tiende a ser una de los peores", afirmó uno de los participantes del cónclave de ayer.

Para varios de los integrantes de la cúpula industrial, el anuncio será "para la tribuna porque los problemas están en otra cancha". "Es claro que todos los beneficios para generar producción y trabajo serán aplaudidos porque es necesario hablar desde una matriz de país industrial, pero no podemos perder de vista que el gran problema que tenemos en la actualidad es la caída del mercado internos y la falta de competitividad de las exportaciones", dijo otro de los líderes fabriles.

Los empresarios del sector señalaron que los beneficios de la ley pyme que se sancionó en 2016 generaron "cierto alivio fiscal pero sólo para una parte del universo de las pequeñas y medianas industrias". Por este motivo, una nueva legislación de mayor alcance será recibida "muy bien" para las inversiones futuras. Sin embargo, el mediano plazo "ya es una utopía para algunos sectores", señalaron las fuentes consultadas.

Lo cierto es que los dueños de las fábricas locales siguen con atención la actividad del sector a diario. Por caso, las empresas del calzado se encuentran en un punto de quiebre. Sucede que existe una parálisis ante el inicio de confección para la nueva temporada: mientras que algunas no tienen capacidad económica y financiera para los bienes de trabajo, otras no tienen estructura de ventas o directamente no tienen pedidos registrados.

Lo cierto es que en la UIA se instaló un "malhumor constante" que hizo "natural" la catarsis de temas, al punto que en algunos casos dejaron de ser agenda para ser "parte de lo sabido". Ya a fin del 2018 se había instalado la realidad de que todos los rubros habían caído en desgracia. "Los distintos sectores, tanto chicos, medianos como grandes, atraviesan la misma problemática", sentenció otro integrante de la mesa chica de la casa industrial.

Ayer, en Comité Ejecutivo, se escuchó el reporte que dio el director ejecutivo Diego Coatz sobre el viaje de negocios a India y Vietnam, en donde acompañó a Macri, junto a dirigentes industriales de la entidad. Algunas fuentes dejaron entrever que allí hubo algunos adelantos sobre el proyecto de ley que integrará la agenda legislativa de este año.

Malhumor en industriales

El Gobierno buscará en los próximos días enviar señales de distensión a los industriales para que los empresarios del sector enfrenten de "mejor ánimo" uno de los peores años fabriles, que incluye una recesión que llevará a trabajar con rentabilidad "nula", reducción de puestos de trabajo y nuevos cierres de portones. En la reunión del Comité Ejecutivo de la Unión Industrial Argentina ( UIA) que se realizó ayer sobrevoló la posibilidad de que el presidente Mauricio Macri anuncie el envío de una nueva ley pyme para que el Congreso trate en el año electoral.

Los industriales manejan información sobre la iniciativa que se elabora en los despachos del Ministerio de Producción y Trabajo, y si bien se trata de un proyecto que generará beneficios para las pymes, "nada de lo que surja tendrá efecto real en un año en donde la producción tiende a ser una de los peores", afirmó uno de los participantes del cónclave de ayer.

Para varios de los integrantes de la cúpula industrial, el anuncio será "para la tribuna porque los problemas están en otra cancha". "Es claro que todos los beneficios para generar producción y trabajo serán aplaudidos porque es necesario hablar desde una matriz de país industrial, pero no podemos perder de vista que el gran problema que tenemos en la actualidad es la caída del mercado internos y la falta de competitividad de las exportaciones", dijo otro de los líderes fabriles.

Los empresarios del sector señalaron que los beneficios de la ley pyme que se sancionó en 2016 generaron "cierto alivio fiscal pero sólo para una parte del universo de las pequeñas y medianas industrias". Por este motivo, una nueva legislación de mayor alcance será recibida "muy bien" para las inversiones futuras. Sin embargo, el mediano plazo "ya es una utopía para algunos sectores", señalaron las fuentes consultadas.

Lo cierto es que los dueños de las fábricas locales siguen con atención la actividad del sector a diario. Por caso, las empresas del calzado se encuentran en un punto de quiebre. Sucede que existe una parálisis ante el inicio de confección para la nueva temporada: mientras que algunas no tienen capacidad económica y financiera para los bienes de trabajo, otras no tienen estructura de ventas o directamente no tienen pedidos registrados.

Lo cierto es que en la UIA se instaló un "malhumor constante" que hizo "natural" la catarsis de temas, al punto que en algunos casos dejaron de ser agenda para ser "parte de lo sabido". Ya a fin del 2018 se había instalado la realidad de que todos los rubros habían caído en desgracia. "Los distintos sectores, tanto chicos, medianos como grandes, atraviesan la misma problemática", sentenció otro integrante de la mesa chica de la casa industrial.

Ayer, en Comité Ejecutivo, se escuchó el reporte que dio el director ejecutivo Diego Coatz sobre el viaje de negocios a India y Vietnam, en donde acompañó a Macri, junto a dirigentes industriales de la entidad. Algunas fuentes dejaron entrever que allí hubo algunos adelantos sobre el proyecto de ley que integrará la agenda legislativa de este año.

D´Onofrio visitó el Conurbano y alimentó las especulaciones sobre su futuro político

Se mostró junto a Juanchi Zabaleta en Hurlingham y volvió a sembrar dudas en torno de una eventual candidatura.

Zabaleta y D´Onofrio en la recorrida del titular millonario por Hurlingham.

Rodolfo D´Onofrio visitó Hurlingham junto al intendente local Juan Zabaleta y volvieron las especulaciones sobre su futuro. Si bien cerca del presidente de River pusieron en duda su salto a la política partidaria, ya son varios los gestos que el empresario le dedicó al PJ.

El mandatario es una de las figuras seguida con buenos ojos desde varios espacios para competir en las próximas elecciones. Su perfil exitoso y participación en cuestiones sociales con referentes como Juan Carr lo volvieron un personaje apetecible para el peronismo.

La excusa para llegar hasta el oeste bonaerense fue el polideportivo municipal: River Plate colabora en el desarrollo de ese predio. "Entre Juanchi y D´Onofrio hay una relación cruzada por la política y la gestión", explicaron desde el PJ.

Además de recorrer el terreno, D´Onofrio acompañó al mandatario local a presentar la nueva flota de infraestructura del municipio y habló un largo rato de política con Zabaleta.

A pesar de que en otro momento también recorrió Pilar con Nicolás Ducoté, una postulación por el PRO parecería muy complicada. El titular del millonario mantiene una relación tirante con Mauricio Macri y en varias ocasiones le realizó reclamos públicos y privados.

Con su par xeneize Daniel Angelici el vínculo es oscilante. Pareció que serían socios en la AFA después de la muerte de Julio Grondona pero se enemistaron. La superfinal de la Libertadores parecía la ocasión perfecta para alimentar el enfrentamiento e incluso con los condimentos del postergadísimo partido, quedaron en buenos términos.

Los interlocutores consultados coincidieron en resaltar el interés del ex presidente de La Caja por la política, pero algunos creen que será complicado que se candidatee en 2019. "Lo veo muy difícil. Por lo menos este año", explicó una fuente partidaria.

D´Onofrio, de 71 años, tiene mandato en River hasta 2021 y la actividad que le exige el club parece ser incompatible con un cargo político. Sin embargo su actividad con Zabaleta en el Conurbano volvió a ponerlo en el centro de las especulaciones.

Zabaleta y D´Onofrio en la recorrida del titular millonario por Hurlingham.

Rodolfo D´Onofrio visitó Hurlingham junto al intendente local Juan Zabaleta y volvieron las especulaciones sobre su futuro. Si bien cerca del presidente de River pusieron en duda su salto a la política partidaria, ya son varios los gestos que el empresario le dedicó al PJ.

El mandatario es una de las figuras seguida con buenos ojos desde varios espacios para competir en las próximas elecciones. Su perfil exitoso y participación en cuestiones sociales con referentes como Juan Carr lo volvieron un personaje apetecible para el peronismo.

La excusa para llegar hasta el oeste bonaerense fue el polideportivo municipal: River Plate colabora en el desarrollo de ese predio. "Entre Juanchi y D´Onofrio hay una relación cruzada por la política y la gestión", explicaron desde el PJ.

Además de recorrer el terreno, D´Onofrio acompañó al mandatario local a presentar la nueva flota de infraestructura del municipio y habló un largo rato de política con Zabaleta.

A pesar de que en otro momento también recorrió Pilar con Nicolás Ducoté, una postulación por el PRO parecería muy complicada. El titular del millonario mantiene una relación tirante con Mauricio Macri y en varias ocasiones le realizó reclamos públicos y privados.

Con su par xeneize Daniel Angelici el vínculo es oscilante. Pareció que serían socios en la AFA después de la muerte de Julio Grondona pero se enemistaron. La superfinal de la Libertadores parecía la ocasión perfecta para alimentar el enfrentamiento e incluso con los condimentos del postergadísimo partido, quedaron en buenos términos.

Los interlocutores consultados coincidieron en resaltar el interés del ex presidente de La Caja por la política, pero algunos creen que será complicado que se candidatee en 2019. "Lo veo muy difícil. Por lo menos este año", explicó una fuente partidaria.

D´Onofrio, de 71 años, tiene mandato en River hasta 2021 y la actividad que le exige el club parece ser incompatible con un cargo político. Sin embargo su actividad con Zabaleta en el Conurbano volvió a ponerlo en el centro de las especulaciones.

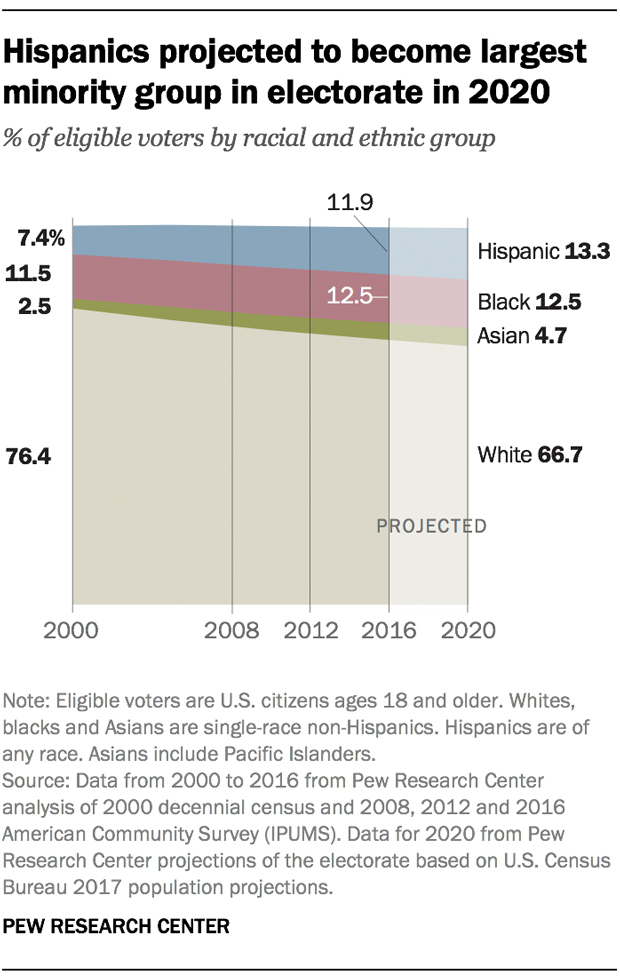

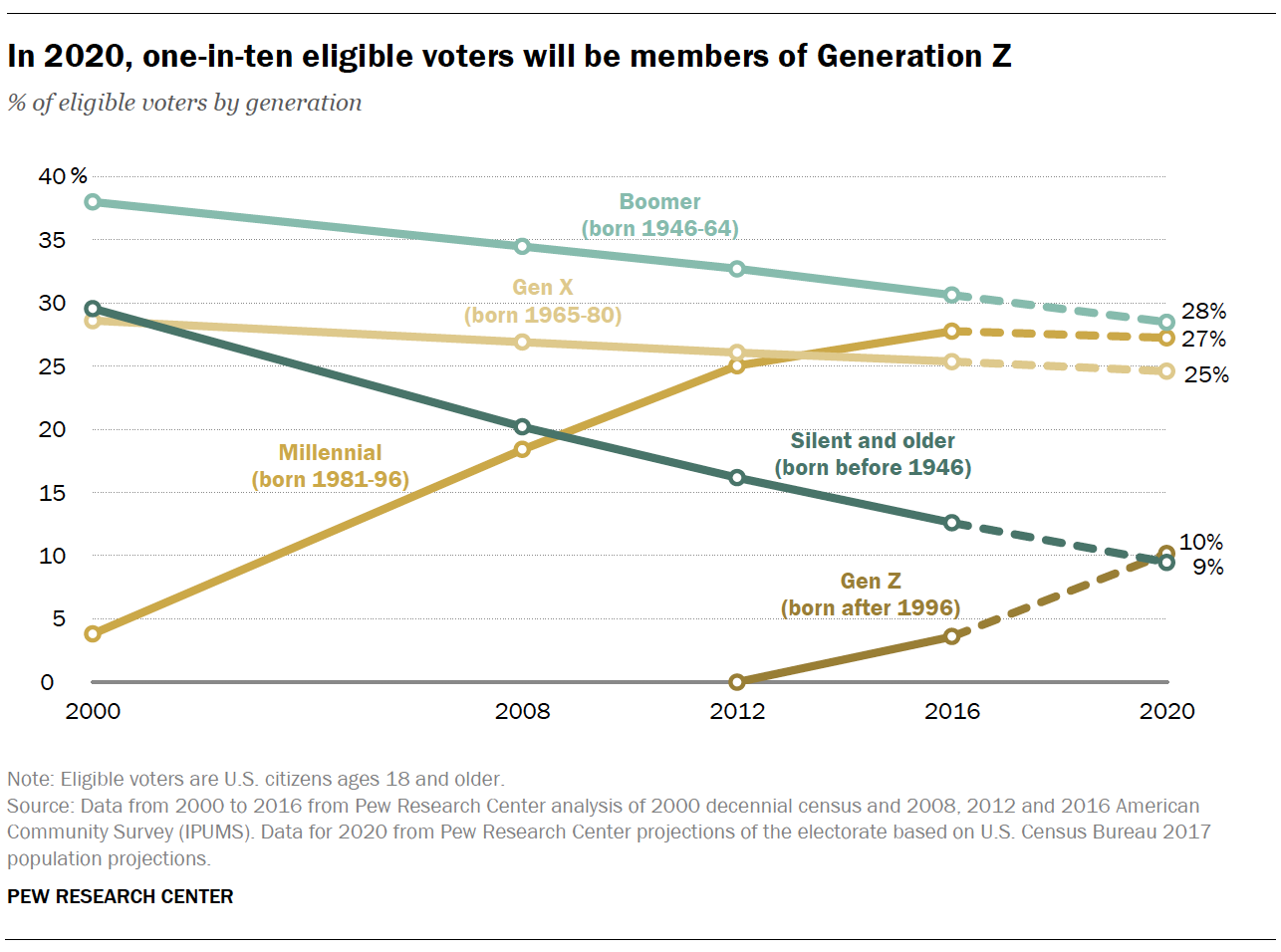

An early look at the 2020 electorate

The 2020 U.S. presidential election is rapidly coming into view – and so is the electorate that will determine its outcome.

While demographic changes unfold slowly, it’s already clear that the 2020 electorate will be unique in several ways. Nonwhites will account for a third of eligible voters – their largest share ever – driven by long-term increases among certain groups, especially Hispanics. At the same time, one-in-ten eligible voters will be members of Generation Z, the Americans who will be between the ages 18 and 23 next year. That will occur as Millennials and all other older generations account for a smaller share of eligible voters than they did in 2016.

How Pew Research Center defines the electorate

What might these demographic shifts mean politically? In 2016, nonwhite voters were more likely to back Democrat Hillary Clinton, while white voters were more likely to back Republican Donald Trump. Younger generations, meanwhile, differ notably from older generations in their views on key social and political issues. It remains unclear how these patterns might factor into the 2020 election and, as always, a great deal will depend on who turns out to vote.

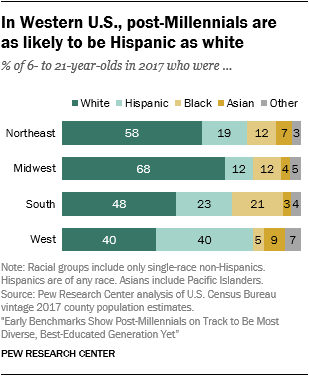

More Hispanic than black eligible voters

We project that the 2020 election will mark the first time that Hispanics will be the largest racial or ethnic minority group in the electorate, accounting for just over 13% of eligible voters – slightly more than blacks. This change reflects the gradual but continuous growth in the Hispanic share of eligible voters, up from 9% in the 2008 presidential election and 7% in the 2000 election. The black eligible voter population has grown about as fast as the electorate overall, meaning their share has held constant at about 12% since 2000.

In raw numbers, a projected 32 million Hispanics will be eligible to vote in 2020, compared with 30 million blacks. The population of Asians eligible to vote will reach an estimated 11 million in 2020, which is more than double the 5 million who were eligible to vote in 2000, accounting for 5% of next year’s electorate.

Taken together, this strong growth among minority populations means that a third of eligible voters will be nonwhite in 2020, up from about a quarter in 2000. This increase is at least partially linked to immigration and naturalization patterns: One-in-ten eligible voters in the 2020 election will have been born outside the U.S., the highest share since at least 1970.

Voter turnout will play an important role in determining the relative electoral influence of different racial and ethnic groups. For example, while Hispanics will outnumber blacks among eligible voters next year, they may not actually cast more ballots than blacks due to different turnout patterns. In recent presidential elections, blacks were substantially more likely than Hispanics to vote. Indeed, the number of Hispanic eligible voters who didn’t vote has exceeded the number of those who did vote in every presidential election since 1996.

(Samuel Corum/Anadolou Agency/Getty Images)

Still, the changing racial and ethnic composition of the electorate likely has political implications in part because nonwhites have long been significantly more likely than whites to back Democratic candidates. For instance, in the 2016 election, white voters favored Donald Trump by a 15 percentage point margin, while large majorities of blacks and Hispanics voted for Hillary Clinton.

Generational shifts

Another important long-term trend is the overall aging of the electorate. In 2020, nearly a quarter of the electorate (23%) will be ages 65 and older, the highest such share since at least 1970. This reflects not only the maturation of the large Baby Boom generation but also increased life expectancy among older Americans.

Baby Boomers and older generations, who will be ages 56 and older next year, are expected to account for fewer than four-in-ten eligible voters in 2020. This is a significant change from 2000, when nearly seven-in-ten eligible voters (68%) were Boomers, Silents or members of the Greatest Generation (collectively, those ages 36 and older at the time). Even as recently as 2012, when the youngest Boomer was 48 years old, Boomer and older generations were about half of the electorate (49%).

The next presidential election will also mark the first time that Millennials (who will be ages 24 to 39 in 2020) will account for a slightly smaller share of the electorate than they represented in the last presidential election. The raw number of Millennials eligible to vote is increasing due to foreign-born Millennials naturalizing to become citizens. But the Millennial share of the electorate has peaked as they are not growing as fast as the electorate overall.

Meanwhile, the leading edge of Generation Z (people ages 18 to 23 in 2020) is projected to comprise one-in-ten eligible voters, up from just 4% in 2016, when the vast majority were too young to cast ballots. These post-Millennials are on track to be more racially and ethnically diverse than their predecessors: In 2020, Gen Z eligible voters are expected to be 55% white and 45% nonwhite, including 21% Hispanic, 14% black, and 4% Asian or Pacific Islander. By comparison, the Boomer and older electorate is projected to be about three-quarters white (74%).

(John Locher/AP)

Differences in turnout rates again matter when talking about generations and should be kept in mind as election season gets underway. Since older adults are more likely to turn out to vote, it’s possible that older generations will form a larger share of actual voters in 2020 than their share in the electorate. That’s what happened in 2016: Even though Boomers and older generations accounted for 43% of eligible voters, they cast 49% of the ballots.

While demographic changes unfold slowly, it’s already clear that the 2020 electorate will be unique in several ways. Nonwhites will account for a third of eligible voters – their largest share ever – driven by long-term increases among certain groups, especially Hispanics. At the same time, one-in-ten eligible voters will be members of Generation Z, the Americans who will be between the ages 18 and 23 next year. That will occur as Millennials and all other older generations account for a smaller share of eligible voters than they did in 2016.

How Pew Research Center defines the electorate

What might these demographic shifts mean politically? In 2016, nonwhite voters were more likely to back Democrat Hillary Clinton, while white voters were more likely to back Republican Donald Trump. Younger generations, meanwhile, differ notably from older generations in their views on key social and political issues. It remains unclear how these patterns might factor into the 2020 election and, as always, a great deal will depend on who turns out to vote.

More Hispanic than black eligible voters

We project that the 2020 election will mark the first time that Hispanics will be the largest racial or ethnic minority group in the electorate, accounting for just over 13% of eligible voters – slightly more than blacks. This change reflects the gradual but continuous growth in the Hispanic share of eligible voters, up from 9% in the 2008 presidential election and 7% in the 2000 election. The black eligible voter population has grown about as fast as the electorate overall, meaning their share has held constant at about 12% since 2000.

In raw numbers, a projected 32 million Hispanics will be eligible to vote in 2020, compared with 30 million blacks. The population of Asians eligible to vote will reach an estimated 11 million in 2020, which is more than double the 5 million who were eligible to vote in 2000, accounting for 5% of next year’s electorate.

Taken together, this strong growth among minority populations means that a third of eligible voters will be nonwhite in 2020, up from about a quarter in 2000. This increase is at least partially linked to immigration and naturalization patterns: One-in-ten eligible voters in the 2020 election will have been born outside the U.S., the highest share since at least 1970.

Voter turnout will play an important role in determining the relative electoral influence of different racial and ethnic groups. For example, while Hispanics will outnumber blacks among eligible voters next year, they may not actually cast more ballots than blacks due to different turnout patterns. In recent presidential elections, blacks were substantially more likely than Hispanics to vote. Indeed, the number of Hispanic eligible voters who didn’t vote has exceeded the number of those who did vote in every presidential election since 1996.

(Samuel Corum/Anadolou Agency/Getty Images)

Still, the changing racial and ethnic composition of the electorate likely has political implications in part because nonwhites have long been significantly more likely than whites to back Democratic candidates. For instance, in the 2016 election, white voters favored Donald Trump by a 15 percentage point margin, while large majorities of blacks and Hispanics voted for Hillary Clinton.

Generational shifts

Another important long-term trend is the overall aging of the electorate. In 2020, nearly a quarter of the electorate (23%) will be ages 65 and older, the highest such share since at least 1970. This reflects not only the maturation of the large Baby Boom generation but also increased life expectancy among older Americans.

Baby Boomers and older generations, who will be ages 56 and older next year, are expected to account for fewer than four-in-ten eligible voters in 2020. This is a significant change from 2000, when nearly seven-in-ten eligible voters (68%) were Boomers, Silents or members of the Greatest Generation (collectively, those ages 36 and older at the time). Even as recently as 2012, when the youngest Boomer was 48 years old, Boomer and older generations were about half of the electorate (49%).

The next presidential election will also mark the first time that Millennials (who will be ages 24 to 39 in 2020) will account for a slightly smaller share of the electorate than they represented in the last presidential election. The raw number of Millennials eligible to vote is increasing due to foreign-born Millennials naturalizing to become citizens. But the Millennial share of the electorate has peaked as they are not growing as fast as the electorate overall.

Meanwhile, the leading edge of Generation Z (people ages 18 to 23 in 2020) is projected to comprise one-in-ten eligible voters, up from just 4% in 2016, when the vast majority were too young to cast ballots. These post-Millennials are on track to be more racially and ethnically diverse than their predecessors: In 2020, Gen Z eligible voters are expected to be 55% white and 45% nonwhite, including 21% Hispanic, 14% black, and 4% Asian or Pacific Islander. By comparison, the Boomer and older electorate is projected to be about three-quarters white (74%).

(John Locher/AP)

Differences in turnout rates again matter when talking about generations and should be kept in mind as election season gets underway. Since older adults are more likely to turn out to vote, it’s possible that older generations will form a larger share of actual voters in 2020 than their share in the electorate. That’s what happened in 2016: Even though Boomers and older generations accounted for 43% of eligible voters, they cast 49% of the ballots.

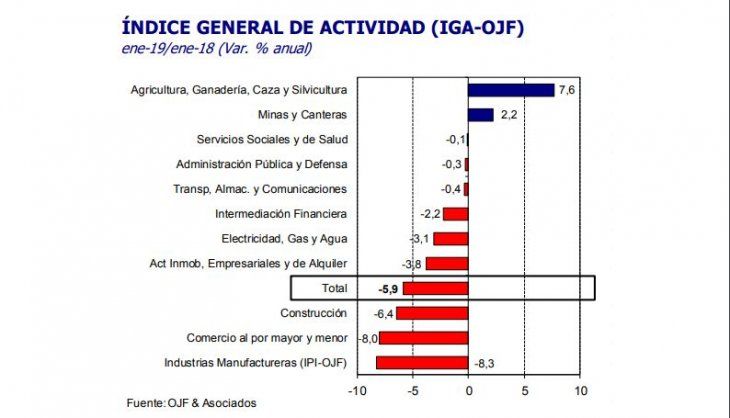

Para Ferreres, la actividad económica cayó un 5,9% anual en enero

El Índice General de Actividad ya acumula 10 meses en terreno negativo de manera consecutiva. Sin embargo, en la medición desestacionalizada se observó una leve suba mensual del 0,25%.

El Centro de Estudios Económicos de la consultora Orlando J. Ferreres publicó el Índice General de Actividad del mes de enero.

De acuerdo con el IGA-OJF, en el primer mes del año el nivel general de actividad económica registró una caída de 5,9% anual, moderando la merma reportada en diciembre pasado. Asimismo, la medición desestacionalizada observó una suba mensual del 0,25%.

De esta forma, el IGA-OJF acumula 10 meses en terreno negativo de manera consecutiva, siendo el inicio de este proceso coincidente con el impacto pleno de la sequía de la campaña pasada y la exacerbación de los desbalances macroeconómicos.

El informe muestra que, los resultados positivos del mes están asociados casi con exclusividad al sector agropecuario, el cual marcó un crecimiento del 7,6% interanual de la mano de la mejora en las cosechas de trigo, maíz y girasol.

En tanto, el principal lastre para la actividad económica provino del desempeño industrial, en donde la caída alcanzada fue del 8,3%, mientras que el segmento comercial anotó una baja del 8% respecto a enero del año pasado, sumamente influenciada por la dinámica de la rama mayorista (-11,2% i.a.).

A su vez, el IGA-OJF destaca como dato positivo “que la medición desestacionalizada ofreció un crecimiento mensual del 0,25% tras haber registrado variaciones negativas en los cinco anteriores registros”.

Pese a ello, “este resultado debe ser interpretado con cautela, considerando las anomalías en la actividad de algunas ramas industriales”, remarca la consultora.

Por otra parte, las estimaciones de los analistas oscilan entre un retroceso mínimo de 6,1% y una merma máxima de 7,7% para el EMAE de diciembre.

"No se aprecian cambios significativos en los indicadores de consumo ni industriales que hagan prever un cambio de tendencia pronunciado en los próximos meses", afirmó al respecto la consultora Invenómica, en el marco de un cuadro recesivo con alta inflación.

El Instituto Nacional de Estadística y Censos (INDEC) dará a conocer el dato oficial del EMAE el miércoles por la tarde.

El Centro de Estudios Económicos de la consultora Orlando J. Ferreres publicó el Índice General de Actividad del mes de enero.

De acuerdo con el IGA-OJF, en el primer mes del año el nivel general de actividad económica registró una caída de 5,9% anual, moderando la merma reportada en diciembre pasado. Asimismo, la medición desestacionalizada observó una suba mensual del 0,25%.

De esta forma, el IGA-OJF acumula 10 meses en terreno negativo de manera consecutiva, siendo el inicio de este proceso coincidente con el impacto pleno de la sequía de la campaña pasada y la exacerbación de los desbalances macroeconómicos.

El informe muestra que, los resultados positivos del mes están asociados casi con exclusividad al sector agropecuario, el cual marcó un crecimiento del 7,6% interanual de la mano de la mejora en las cosechas de trigo, maíz y girasol.

En tanto, el principal lastre para la actividad económica provino del desempeño industrial, en donde la caída alcanzada fue del 8,3%, mientras que el segmento comercial anotó una baja del 8% respecto a enero del año pasado, sumamente influenciada por la dinámica de la rama mayorista (-11,2% i.a.).

A su vez, el IGA-OJF destaca como dato positivo “que la medición desestacionalizada ofreció un crecimiento mensual del 0,25% tras haber registrado variaciones negativas en los cinco anteriores registros”.

Pese a ello, “este resultado debe ser interpretado con cautela, considerando las anomalías en la actividad de algunas ramas industriales”, remarca la consultora.

Por otra parte, las estimaciones de los analistas oscilan entre un retroceso mínimo de 6,1% y una merma máxima de 7,7% para el EMAE de diciembre.

"No se aprecian cambios significativos en los indicadores de consumo ni industriales que hagan prever un cambio de tendencia pronunciado en los próximos meses", afirmó al respecto la consultora Invenómica, en el marco de un cuadro recesivo con alta inflación.

El Instituto Nacional de Estadística y Censos (INDEC) dará a conocer el dato oficial del EMAE el miércoles por la tarde.

China le compró a Rusia un 25% más de petróleo

Rusia es el mayor proveedor de petróleo de China desde hace tres año y volvió a demostrar luego del aumento interanual del 25% en los envíos de 2018, lejos del segundo proveedor que es Arabia Saudita.

Las importaciones desde Rusia llegaron a 6,97 millones de toneladas, o 1,64 millones de barriles por día (bpd), en enero de 2019, que se comparan con los 1,31 millones de bpd de enero de 2018 y 1,66 millones de bpd en diciembre, según cálculos de Reuters basados en datos de la Administración General de Aduanas.

Arabia Saudita entregó 5,76 millones de toneladas, o 1,36 millones de bpd, en enero, un alza del 34,2% interanual.

Las importaciones desde Rusia llegaron a 6,97 millones de toneladas, o 1,64 millones de barriles por día (bpd), en enero de 2019, que se comparan con los 1,31 millones de bpd de enero de 2018 y 1,66 millones de bpd en diciembre, según cálculos de Reuters basados en datos de la Administración General de Aduanas.

Arabia Saudita entregó 5,76 millones de toneladas, o 1,36 millones de bpd, en enero, un alza del 34,2% interanual.

La producción industrial PyME cayó un 8,8% en enero

La Cámara Argentina de la Mediana Empresa (CAME) informó que la producción industrial PyME se desplomó un 8,8 por ciento en enero, comparando con el mismo período del año pasado, por un “descenso de la demanda muy fuerte” y la falta de repunte de las exportaciones.

Si el número se lo contrasta con el mes de diciembre, la caída es del 4,7 por ciento y es representada por los rubros que trabajan con material de transporte, productos de madera y muebles, calzado y marroquinería, electro-mecánicos, e informática y manufacturas varias.

“Las importaciones provenientes principalmente desde China, están complicando la situación”, dijo en declaraciones a La Política Online el presidente de la Cámara Argentina de Fabricantes de Luminarias Eficientes y Domótica (CAFLED). Sólo el 22 por ciento de las PyME manufactureras están contemplando realizar nuevos proyectos o desembolsos para ampliar su capacidad.

Si el número se lo contrasta con el mes de diciembre, la caída es del 4,7 por ciento y es representada por los rubros que trabajan con material de transporte, productos de madera y muebles, calzado y marroquinería, electro-mecánicos, e informática y manufacturas varias.

“Las importaciones provenientes principalmente desde China, están complicando la situación”, dijo en declaraciones a La Política Online el presidente de la Cámara Argentina de Fabricantes de Luminarias Eficientes y Domótica (CAFLED). Sólo el 22 por ciento de las PyME manufactureras están contemplando realizar nuevos proyectos o desembolsos para ampliar su capacidad.

EE.UU. distiende la guerra comercial con China y posterga suba de aranceles

Dondald Trump sostuvo que se logró una avance "sustancial" en las negociaciones bilaterales

Donald Trump y Xi-Jinping se había reunido en Buenos Aires en la cumbre del G20

El presidente de Estados Unidos, Donald Trump, anunció hoy un retraso en la suba de los aranceles a centenares de importaciones chinas prevista para este viernes 1 de marzo, debido a los "sustanciales avances" alcanzados durante la ronda de negociación comercial celebrada en Washington.

"Me complace informar que Estados Unidos ha logrado un avance sustancial en nuestras conversaciones con China sobre importantes temas estructurales, incluyendo protección de propiedad intelectual, transferencia de tecnologías, agricultura, servicios, moneda, y muchos otros temas", afirmó el mandatario estadounidense en una serie de mensajes en Twitter.

"Como resultado de estas conversaciones productivas -anunció el mandatario en su mensaje- estaré retrasando la subida de los aranceles ahora previstos para el 1 de marzo".

El presidente de Estados Unidos invitó a su par chino a su residencia de Mar- a- Lago

"Estaremos planificando una cumbre entre el presidente Xi Jinping y yo, en Mar-a-Lago, para concluir un acuerdo. íUn muy buen fin de semana para Estados Unidos y China!", concluyó Trump.

Xi también emitió un mensaje positivo en una carta que el viceprimer ministro de China, Liu He, le entregó a Trump.

Los negociadores de las dos principales potencias del mundo se reunieron el pasado martes en la capital estadounidense.

La ronda de conversaciones de esta semana, entre la delegación estadounidense encabezada por el Representante de Comercio Exterior, Robert Lighthizer, y la china, liderada por el viceprimer ministro Liu se extendió dos días ante el optimismo mostrado por ambas partes.

De este modo cierra la cuarta ronda de un diálogo que busca poner fin a una áspera disputa comercial entre ambas potencias y que fue acordado por Trump y Xi en la clausura del G20 celebrado en Buenos Aires y cuyo plazo de 90 días fue respetado.

Trump ya había mencionado en varias ocasiones la posibilidad de retrasar la fecha límite del 1 de marzo para alcanzar un acuerdo comercial y no subir los aranceles de 10 a 25% a productos chinos por valor de 200.000 millones de dólares.

La guerra comercial entre las dos mayores economías mundiales ha generado inquietud y volatilidad en los mercados financieros internacionales.

Tanto el Fondo Monetario Internacional (FMI) como el Banco Mundial (BM) han rebajado sus previsiones de crecimiento económico global como consecuencia de las tensiones comerciales entre Washington y Beijing.

El Fondo Monetario Internacional (FMI) ha advertido de que la guerra comercial entre China y Estados Unidos puede frenar el crecimiento económico planetario. Hacia fines del año pasado, en una entrevista con la agencia británica de noticias Reuters, el director del Departamento Asia-Pacífico del FMI, Changyong Rhee, remarcó que el organismo estudiaba rebajar su pronóstico de crecimiento económico mundial por las fricciones comerciales entre China y EE.UU., que están afectando al nivel de confianza empresarial y a las inversiones en Asia, Europa y Estados Unidos.

Según opinó Rhee, en el continente asiático podrían estar entre los países más afectados Japón y Corea del Sur, dada su dependencia de las exportaciones a China.

El FMI ya había recortado su pronóstico de crecimiento en octubre al 3.7 % para 2018 y 2019, desde el 3.9 % proyectado en julio, citando las potenciales consecuencias de la guerra comercial entre las dos mayores economías del mundo.

Donald Trump y Xi-Jinping se había reunido en Buenos Aires en la cumbre del G20

El presidente de Estados Unidos, Donald Trump, anunció hoy un retraso en la suba de los aranceles a centenares de importaciones chinas prevista para este viernes 1 de marzo, debido a los "sustanciales avances" alcanzados durante la ronda de negociación comercial celebrada en Washington.

"Me complace informar que Estados Unidos ha logrado un avance sustancial en nuestras conversaciones con China sobre importantes temas estructurales, incluyendo protección de propiedad intelectual, transferencia de tecnologías, agricultura, servicios, moneda, y muchos otros temas", afirmó el mandatario estadounidense en una serie de mensajes en Twitter.

"Como resultado de estas conversaciones productivas -anunció el mandatario en su mensaje- estaré retrasando la subida de los aranceles ahora previstos para el 1 de marzo".

El presidente de Estados Unidos invitó a su par chino a su residencia de Mar- a- Lago

"Estaremos planificando una cumbre entre el presidente Xi Jinping y yo, en Mar-a-Lago, para concluir un acuerdo. íUn muy buen fin de semana para Estados Unidos y China!", concluyó Trump.

Xi también emitió un mensaje positivo en una carta que el viceprimer ministro de China, Liu He, le entregó a Trump.

Los negociadores de las dos principales potencias del mundo se reunieron el pasado martes en la capital estadounidense.

La ronda de conversaciones de esta semana, entre la delegación estadounidense encabezada por el Representante de Comercio Exterior, Robert Lighthizer, y la china, liderada por el viceprimer ministro Liu se extendió dos días ante el optimismo mostrado por ambas partes.

De este modo cierra la cuarta ronda de un diálogo que busca poner fin a una áspera disputa comercial entre ambas potencias y que fue acordado por Trump y Xi en la clausura del G20 celebrado en Buenos Aires y cuyo plazo de 90 días fue respetado.

Trump ya había mencionado en varias ocasiones la posibilidad de retrasar la fecha límite del 1 de marzo para alcanzar un acuerdo comercial y no subir los aranceles de 10 a 25% a productos chinos por valor de 200.000 millones de dólares.

La guerra comercial entre las dos mayores economías mundiales ha generado inquietud y volatilidad en los mercados financieros internacionales.

Tanto el Fondo Monetario Internacional (FMI) como el Banco Mundial (BM) han rebajado sus previsiones de crecimiento económico global como consecuencia de las tensiones comerciales entre Washington y Beijing.

El Fondo Monetario Internacional (FMI) ha advertido de que la guerra comercial entre China y Estados Unidos puede frenar el crecimiento económico planetario. Hacia fines del año pasado, en una entrevista con la agencia británica de noticias Reuters, el director del Departamento Asia-Pacífico del FMI, Changyong Rhee, remarcó que el organismo estudiaba rebajar su pronóstico de crecimiento económico mundial por las fricciones comerciales entre China y EE.UU., que están afectando al nivel de confianza empresarial y a las inversiones en Asia, Europa y Estados Unidos.

Según opinó Rhee, en el continente asiático podrían estar entre los países más afectados Japón y Corea del Sur, dada su dependencia de las exportaciones a China.

El FMI ya había recortado su pronóstico de crecimiento en octubre al 3.7 % para 2018 y 2019, desde el 3.9 % proyectado en julio, citando las potenciales consecuencias de la guerra comercial entre las dos mayores economías del mundo.

Dujovne prometió que este año habrá "una inflación mucho más baja" que la de 2018

El ministro de Hacienda resaltó que el país podrá llegar a tasas de inflación de un solo dígito

El ministro de Hacienda, Nicolás Dujovne, aseguró anoche que el Gobierno nacional está convencido de que este año la inflación será "mucho más baja" que la de 2018 y pronosticó que el ritmo descendente se mantendrá en 2020.

" Argentina va a poder hacer lo que hicieron nuestros vecinos de llegar a tasas de inflación de un dígito, pero sin atajos", expresó Dujovne en un programa del canal TN.

El ministro de Hacienda explicó que "las tasas de interés del BCRA remuneran las Letras de liquidez bancarias que suscriben los bancos" y que generan "un nivel determinado del rendimiento de los plazos fijos que es unos diez puntos más bajo que las del BCRA".

"La Argentina todavía tiene inflación y si bien las tasas son positivas en términos reales la contracara es una mayor estabilidad cambiaria y entonces la posibilidad de que la inflación mantenga este ritmo descendiente, y estamos convencidos de que este año vamos a tener una inflación mucho más baja que la que tuvimos en el año 2018", agregó el funcionario.

Asimismo, Dujovne aseguró que "manteniendo esta política monetaria en donde se ha hecho el mayor ajuste de servicios públicos" y con un tipo de cambio, controlado "las chances de que la inflación en 2020 muestre otro descenso sostenido respecto a la inflación de 2019, están ahí".

Por otra parte, enfatizó que "desde que hemos comenzado con este esquema de agregados monetarios en septiembre del año pasado hemos sido muy efectivos, el BCRA ha sido muy efectivo en bajar la volatilidad del tipo de cambio, aún cuando en el mercado internacional en el cuarto trimestre del año pasado hubo mucha turbulencia", explicó el funcionario, quien subrayó que "va a haber déficit cero".

El ministro de Hacienda, Nicolás Dujovne, aseguró anoche que el Gobierno nacional está convencido de que este año la inflación será "mucho más baja" que la de 2018 y pronosticó que el ritmo descendente se mantendrá en 2020.

" Argentina va a poder hacer lo que hicieron nuestros vecinos de llegar a tasas de inflación de un dígito, pero sin atajos", expresó Dujovne en un programa del canal TN.

El ministro de Hacienda explicó que "las tasas de interés del BCRA remuneran las Letras de liquidez bancarias que suscriben los bancos" y que generan "un nivel determinado del rendimiento de los plazos fijos que es unos diez puntos más bajo que las del BCRA".

"La Argentina todavía tiene inflación y si bien las tasas son positivas en términos reales la contracara es una mayor estabilidad cambiaria y entonces la posibilidad de que la inflación mantenga este ritmo descendiente, y estamos convencidos de que este año vamos a tener una inflación mucho más baja que la que tuvimos en el año 2018", agregó el funcionario.

Asimismo, Dujovne aseguró que "manteniendo esta política monetaria en donde se ha hecho el mayor ajuste de servicios públicos" y con un tipo de cambio, controlado "las chances de que la inflación en 2020 muestre otro descenso sostenido respecto a la inflación de 2019, están ahí".

Por otra parte, enfatizó que "desde que hemos comenzado con este esquema de agregados monetarios en septiembre del año pasado hemos sido muy efectivos, el BCRA ha sido muy efectivo en bajar la volatilidad del tipo de cambio, aún cuando en el mercado internacional en el cuarto trimestre del año pasado hubo mucha turbulencia", explicó el funcionario, quien subrayó que "va a haber déficit cero".

Ante la caída constante de la imagen de Macri hablan de Vidal vice y Stanley a la provincia

En la Rosada se aferran a la gobernadora, la única figura que penetra en los sectores populares.

El clima de desesperación que se adueñó de la cúpula del Gobierno ante la posibilidad de perder un ballotage contra Cristina Kirchner llevó a los altos mandos a considerar una fórmula idéntica a la que le consiguió la reelección a Mauricio Macri en la Ciudad en 2011.

En la Rosada detectaron que María Eugenia Vidal, la segunda integrante de aquella fórmula, es la única figura del PRO que penetra en los sectores populares a los que el nombre Macri ya no enamora.

Las encuestas no le dan respiro al presidente. La última que hizo la consultora Circuitos indica que Macri perdería contra Cristina por 42,5 a 39,9. Lo más preocupante para el oficialismo es que el 64,5 por ciento no cree que el Gobierno pueda resolver los problemas económicos del país. Es por ese motivo, que el Gobierno tiene que esconder la economía en la campaña y apostar a ganar sólo con la política.

El mismo sondeo, sin embargo, indica que Vidal le ganaría a Cristina por 46,1 a 43,5. El dato no pasa desapercibido para la cúpula macrista. Ya comenzaron a interpretar que no alcanza con haber forzado a la gobernadora para que no desdoble las elecciones y traccione votos para Macri en octubre: si hay un ballotage, Vidal ya no estará en la boleta.

No por nada Macri, en las entrevistas que dio a coro en su gira por Asia, se encargó de dejar en suspenso el nombre de su acompañante. Si Vidal es candidata a vicepresidenta estará en la boleta de noviembre.

Carolina Stanley y Gladys González.

En la Rosada ya analizan incluso el reemplazo de la gobernadora en la provincia: Carolina Stanley, del mismo espacio que Vidal y con un perfil social parecido a la mandataria.

Si bien nunca se sometió a una elección ejecutiva, Stanley tiene contacto directo con los sectores populares a través del ministerio de Desarrollo Social y cuenta con el apoyo de Macri, Vidal y Horacio Rodríguez Larreta.

En el entorno de Vidal creen que es prácticamente imposible que acompañe a Macri en la fórmula. El principal argumento es que según el vidalismo, la reelección en la provincia no corre riesgos, ya que a la imagen de Vidal no la afecta como a Macri la crisis económica ni la inseguridad. Lo que reconocen que afecta directamente a los números de la gobernadora es el conflicto docente.

El clima de desesperación que se adueñó de la cúpula del Gobierno ante la posibilidad de perder un ballotage contra Cristina Kirchner llevó a los altos mandos a considerar una fórmula idéntica a la que le consiguió la reelección a Mauricio Macri en la Ciudad en 2011.

En la Rosada detectaron que María Eugenia Vidal, la segunda integrante de aquella fórmula, es la única figura del PRO que penetra en los sectores populares a los que el nombre Macri ya no enamora.

Las encuestas no le dan respiro al presidente. La última que hizo la consultora Circuitos indica que Macri perdería contra Cristina por 42,5 a 39,9. Lo más preocupante para el oficialismo es que el 64,5 por ciento no cree que el Gobierno pueda resolver los problemas económicos del país. Es por ese motivo, que el Gobierno tiene que esconder la economía en la campaña y apostar a ganar sólo con la política.

El mismo sondeo, sin embargo, indica que Vidal le ganaría a Cristina por 46,1 a 43,5. El dato no pasa desapercibido para la cúpula macrista. Ya comenzaron a interpretar que no alcanza con haber forzado a la gobernadora para que no desdoble las elecciones y traccione votos para Macri en octubre: si hay un ballotage, Vidal ya no estará en la boleta.

No por nada Macri, en las entrevistas que dio a coro en su gira por Asia, se encargó de dejar en suspenso el nombre de su acompañante. Si Vidal es candidata a vicepresidenta estará en la boleta de noviembre.

Carolina Stanley y Gladys González.

En la Rosada ya analizan incluso el reemplazo de la gobernadora en la provincia: Carolina Stanley, del mismo espacio que Vidal y con un perfil social parecido a la mandataria.

Si bien nunca se sometió a una elección ejecutiva, Stanley tiene contacto directo con los sectores populares a través del ministerio de Desarrollo Social y cuenta con el apoyo de Macri, Vidal y Horacio Rodríguez Larreta.

En el entorno de Vidal creen que es prácticamente imposible que acompañe a Macri en la fórmula. El principal argumento es que según el vidalismo, la reelección en la provincia no corre riesgos, ya que a la imagen de Vidal no la afecta como a Macri la crisis económica ni la inseguridad. Lo que reconocen que afecta directamente a los números de la gobernadora es el conflicto docente.

La venta de propiedades en la Provincia sufrió una caída del 55%

La baja durante enero alcanzó casi el 55 por ciento

Inmobiliarias preocupadas