La tormenta económica a la que tanto se refiere el presidente Mauricio Macri está desatada también en el terreno de la opinión pública. Tres de cada cuatro personas opina mal o muy mal de la situación de la economía en la actualidad; una abrumadora mayoría sostiene que el rumbo es equivocado y dos de cada tres ciudadanos tienen malas expectativas sobre el futuro, es decir que piensan que van a estar peor dentro de un año. El panorama le cambió totalmente a Cambiemos: hace cuatro meses se hablaba de un triunfo en primera vuelta en 2019 y ahora todo parece estar en peligro. Esa mala perspectiva electoral pegó un salto este mes: nunca tantos dijeron que votarían a un candidato opositor (ver aparte).

Las conclusiones surgen de la encuesta mensual, exclusiva para PáginaI12, que realiza el Centro de Estudios de Opinión Pública (CEOP), que lidera Roberto Bacman. En total se entrevistaron 1200 personas de todo el país, respetándose las proporciones por edad, sexo y nivel económico-social. El sondeo se terminó de procesar el viernes.

Parecía cantado que los números en la opinión pública iban a correr en paralelo con los de la economía: más inflación, más caída del empleo, más recesión, tarifazos de inédita envergadura. La situación que al día de hoy percibe la mayor parte de los argentinos no puede definirse como una simple tormenta de verano –señala Bacman–. Es cierto que siempre que llovió paró, pero esta crisis viene profundizándose desde principios de este año y sus consecuencias han deteriorado de manera sistemática la totalidad de los indicadores de imagen y gestión del oficialismo.

La opinión sobre Mauricio Macri se mantiene altamente negativa, con 62 por ciento opinando mal o muy mal del presidente.

La opinión sobre María Eugenia Vidal cayó de manera estruendosa. El escándalo de los aportes truchos le pegó fuertemente y es probable que también haya tenido impacto la explosión y las dos muertes en la escuela de Moreno, aunque eso se verá en la próxima encuesta.

Hoy Cristina Fernández de Kirchner tiene incluso mejor imagen positiva que Vidal: 44 por ciento opinan bien o muy bien de la ex presidenta; frente al 42 por ciento de Vidal y el 34,9 por ciento de Macri.

Pero los números más catastróficos surgen de la economía:

77 por ciento tiene mala opinión sobre la situación económica actual.

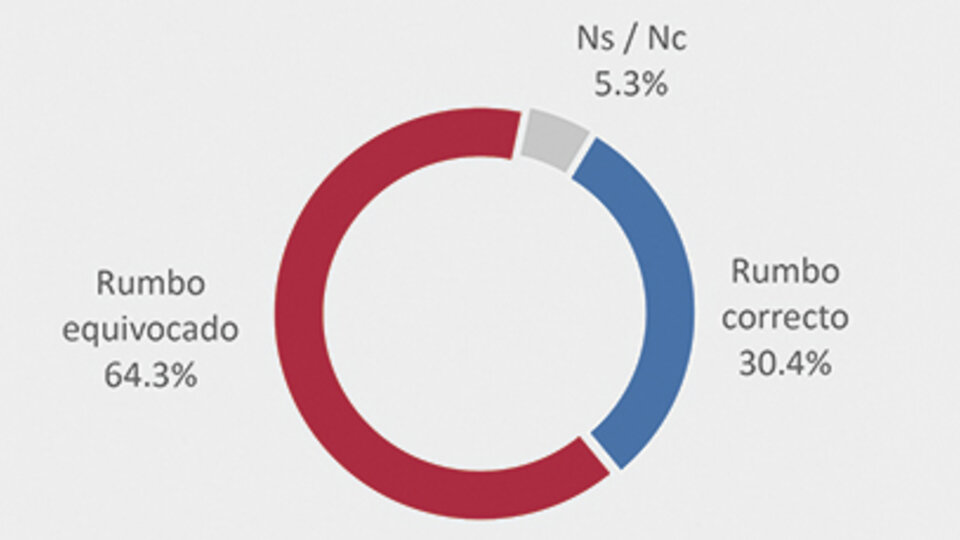

64 por cientoopina que el rumbo del país es equivocado.

62 por ciento tiene poco o ninguna confianza en el equipo económico.

71 por ciento tiene ahora menos confianza en el gobierno que hace un año.

60,3 por ciento piensa que el acuerdo con el FMI será perjudicial.

“Las razones de la variación del humor social descansan en tres pilares –afirma el titular del CEOP–: el incumplimiento de las promesas de campaña (especialmente pobreza cero, bajar la inflación y unir a los argentinos); la economía que en lugar de mejorar empeora día a día y, por último, que en definitiva, el equipo de gobierno (incluyendo economía y política) ‘hizo todo mal’. Tres factores contundentes para explicar el clima que se vive”.

Con ese panorama, Bacman adelanta el siguiente diagnóstico para los próximos meses: “si la economía no mejora, si los brotes verdes no prosperan, si el segundo semestre repite el primero, si los argentinos no comienzan a vislumbrar un futuro mejor, el porvenir de la esperanza se pierde y las promesas que sedujeron a la mayor parte del electorado se convertirán en una utopía sin destino”.

Es este último análisis el que explica que CFK mejora en las encuestas sin hablar, sin el protagonismo de otros tiempos. Aún así, a la ex presidenta se la ama o se la odia. Bacman dice que la gran mayoría de los ciudadanos tienen o muy buena opinión o muy mala opinión de la ex mandataria. No hay términos medios. Sigue teniendo dificultades para seducir a los independientes.

En cualquier caso, CFK continúa en el centro de la escena, aunque todavía falta un año para la época de las definiciones.

El impacto de la causa de los cuadernos no se percibe del todo en esta encuesta. Son cuestiones que habrá que ver cómo digiere el ciudadano común. En principio, tienden a mover la estantería en el corto plazo y son una incógnita respecto de lo que sucederá, desde el punto de vista de la opinión pública, dentro de uno o dos meses. A primera vista, la lógica es que lo que predomina, casi de manera exclusiva, es la economía cotidiana de las familias, hoy asediadas por una inflación superior al 30 por ciento y aumentos de sueldos y jubilaciones muy por debajo de ese porcentaje.

Las ventas diarias se reducen a la mitad a partir de mañana, porque la caída de las reservas no se detiene. El Gobierno espera con el último aliento el siguiente desembolso del FMI por 3000 millones de dólares, el próximo 15 de septiembre.

La plata que el FMI entregó al país como parte del acuerdo de stand-by firmado en el mes de junio se acaba más rápido de lo esperado. Teóricamente el desembolso inicial de 15.000 millones de dólares se distribuyó en partes equivalentes entre el Tesoro y el Banco Central. Como parte de esos compromisos la autoridad monetaria, actuando por cuenta y orden del Tesoro Nacional, efectúa colocaciones en subastas diarias de 100 millones de dólares.

Los cálculos proyectados indicaban que la plata afectada a subastas diarias alcanzaba a cubrir operaciones cambiarías hasta mediados de octubre. Sin embargo, la reducción del monto informada por el Ministerio de Hacienda, primero en 75 millones de dólares

para las jornadas del jueves y viernes y, luego de 50 millones a partir del lunes 6, se explican porque el FMI percibe el carácter terminal de la crisis cambiaria, cada vez que examina los resultados financieros diarios del país. La magnitud del drenaje de divisas no se aplaca y genera impactos directos sobre el nivel de reservas del Banco Central que no hizo más que descender desde que el gobierno acordó con el Fondo Monetario.

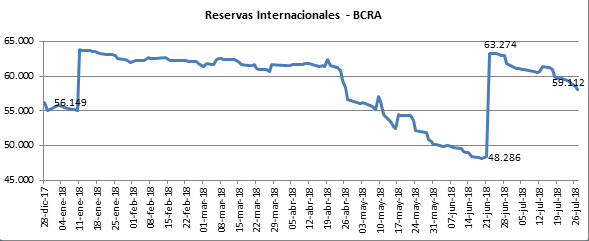

El 28 de diciembre del año pasado, momento en que aún la discusión monetaria giraba en torno al cumplimiento (o recalibración) de las metas de inflación equívocamente diseñadas por el ahora ex Presidente Federico Sturzenegger, las reservas internacionales rondaban los 56.149 millones. De allí saltaron a 63.906 millones cuando el 11 de enero ingresó el dinero que Luis Caputo —en ese entonces Ministro de Finanzas— consiguió por última vez en el mercado financiero internacional. Luego la canilla del financiamiento se cerró y en los meses siguientes arremetió la crisis cambiaria inducida por el propio gobierno, a pesar que a modo de autoencubrimiento la catalogue como tormenta imprevista. Para el 21 de junio, las reservas internacionales eran de 48.478 millones de dólares, es decir que el equipo de especialistas en materia financiera que originalmente había reunido Sturzenegger (Llach, Reidel, Collazo, Liendo, Flores Vidal), habían dilapidado unos 15.428 millones de reservas en operaciones realizadas en el mercado de cambios con miras a frenar la corrida cambiaria, que provocó la renuncia de algunos miembros del directorio (aunque también el apoltronamiento de otros en sus sillas). El 22 de junio las reservas dieron un salto a través de la incorporación de la asistencia del FMI para ubicarse en los 63.274 millones, pero desde allí fueron paulatinamente descendiendo para ubicarse al 26 de julio en 59.112 y al 31 de julio en 57.996 millones de dólares. Esta progresiva caída de divisas marca una nueva pérdida por el orden de otros 5.278 millones. Pasado más de un semestre desde aquel 28 de diciembre, que marcó el principio del fin del sueño monetarista, el nivel de reservas se encuentra casi a ese mismo nivel. La diferencia es que en el medio la elite financiera que mantiene subyugado el destino del país dilapidó unos 20.000 millones de reservas internacionales.

Esa suma de dinero es la que están demandando los bancos y grandes operadores del sistema financiero local para garantizar el desarme de sus tenencias financieras en el país, haciendo de la fuga de capitales un proceso relativamente ordenado y bajo la custodia del Fondo Monetario.

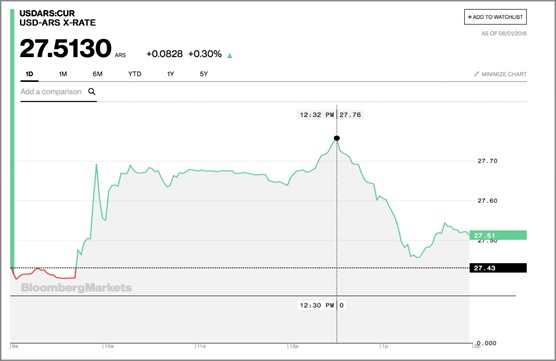

Ni bien se hizo público el anuncio, el dólar se recalentó y empezó a trepar en el mercado mayorista obligando al nuevo Presidente del Central a colocar contratos de dólar futuro para contener la corrida. Durante la jornada del jueves el BCRA continuó vendiendo contratos de futuro para mantener la calma en el mercado local. El volumen operado rondó los 270 millones de dólares. Durante esa jornada, la tasa de call para operaciones interbancarias paso del 40 al 47% reflejando un agostamiento de la liquidez entre bancos, que impactó también en la cotización a la baja del tipo de cambio. Durante la jornada del viernes el dólar mayorista cayó unos doce centavos más a raíz de que la tasa de LEBAC superó el 48%. Esta situación no se aguanta más, tal como lo evidenciaron los datos de actividad económica que el propio INDEC dio a conocer el día jueves: la actividad industrial manufacturera bajo un 8.1% respecto al mismo mes del año 2017.

Cotización Dólar/Peso mercado mayorista. Jueves 2 de agosto.

Cotización Dólar/Peso mercado mayorista. Jueves 2 de agosto. Si bien algunos operadores del mercado ven que el BCRA podría encontrar algún sendero de calma en los próximos meses, las necesidades de financiamiento para el año próximo, la caída en la actividad económica y las proyecciones de inflación acumulada (que según datos del Relevamiento de Expectativas de Mercado, REM, superan el 32%), reflejan que después de octubre el stress financiero podría romper la costosa paz cambiaria que el gobierno pareciera haber conseguido tras el abandono de cualquier objetivo anti inflacionario y de crecimiento económico para el país.

El dato más contundente después del abrazo desesperado al FMI es que el gobierno de Mauricio Macri no logró recuperar la confianza de inversores internacionales y el grifo de dólares de Wall Street sigue cerrado. Indicadores financieros relevantes, como el riesgo país, tasa de interés de las Lebac, rendimiento de bonos en dólares y tipo de cambio, son peores ahora que antes del anuncio del acuerdo con el Fondo.

El 15 de septiembre habrá un desembolso de 3000 millones de dólares, giro que figura en el cronograma del acuerdo a 36 meses, pero que en el momento de pactarlo ambas partes esperaban no tener que gatillar. Pero no hubo una reversión en la expectativa acerca de la evolución de la economía macrista. La corrida cambiaria no ha cesado y, por el momento, sólo la elevadísima tasa de interés de casi el 50 por ciento anual mantiene en 28 pesos la cotización del dólar.

De otro color

Los fanáticos del billete verde pueden inquietarse cuando se enteren de que sólo la mitad del desembolso del Fondo fue en dólares. Se escribe que suman 7500 millones, pero en realidad fueron 7471,4, diferencia menor pero que se debe anotar en una economía donde cuenta cada dólar que se filtra por el colador del Banco Central. Esos billetes fueron destinados a la cuenta operativa 20501/00 y pueden ser utilizados para dos destinos: 1) para los pagos inmediatos denominados en moneda extranjera para objetivos de financiamiento presupuestario (cancelación de vencimiento de intereses y capital de deuda); y 2) para las subastas preanunciadas de divisas que realiza diariamente el Banco Central, por cuenta y orden del Ministerio de Hacienda, y cuyo producido en pesos se acredita en la cuenta del Tesoro 2020/00 (“Depósitos en pesos” en el BCRA).

La otra mitad del desembolso del FMI está colocada en la denominada “Cuentas de Fortalecimiento”, y hasta ahora no se ha liquidado ni una moneda porque así lo establece el acuerdo. Pero ese dinero no fue girado en dólares, sino en otras monedas: euros (2699 millones), yenes, yuanes, libras esterlinas (553,3 millones) y DEG (la moneda del FMI). Lo cierto es que si se necesitaran, el Central podría realizar una conversión de esos fondos a dólares. Pero, ya sean dólares, euros, libras, yenes o yuanes, el Fondo ha restringido su uso.

Si se hubiera mantenido el ritmo de venta de 100 millones de dólares diarios, el stock disponible no llegaba al 15 de septiembre. Con la rebaja a 50 millones por día, la liquidación total desde mañana hasta entonces será de 1450 millones de dólares, a los que se debe agregar los billetes verdes necesarios para hacer frente a pagos de deuda. Solo en Letes en dólares hay un stock de 16.645 millones en valor nominal, que sumando los intereses devengados sube a 17.150 millones (unos 3000 millones están en manos de los bancos). Cada mes se debe renovar unos 2000 millones de dólares promedio, y en las últimas licitaciones se alcanzó una media del 80 por ciento a una tasa máxima de 5,5 por ciento anual, rendimiento que luego bajado en forma poco transparente al 3,75 por ciento con la intervención de organismos públicos.

Un balance que encoge

También se conoció esta semana el resultado del balance contable del BCRA que por primera vez arrojó pérdidas del orden de los 69.505.121 millones de pesos. El patrimonio neto de la entidad se redujo un 94%, pasando de 126.978.154 millones a 7.542.072 millones de pesos. Las notas contables al balance afirman, curiosamente que “la variación se explica, en gran medida por el cambio en la estimación de la valuación de letras intransferibles”. La verdadera explicación de las pérdidas registradas es la puesta en funcionamiento de un mecanismo destinado a transferir ingresos a los sectores concentrados de la economía, a través de la valorización financiera. A diciembre del año 2016, el balance del BCRA contabilizó pago de intereses por títulos emitidos en la suma de 153.344.158.000 pesos, que al tipo de cambio de referencia al 31 de diciembre de ese año (Com A 3500= 15,85), representaban unos 9.674 millones de dólares. Aquel año los intereses pagados por el BCRA en virtud del rendimiento de letras, se habían disparado en un 99% con relación al balance de 2015. De acuerdo a los registros del balance anual 2017, los intereses pagados por el rendimiento de las letras del Banco Central alcanzaron la suma de 209.576.177.000 pesos (es decir un 36% mayor que el año anterior), que al tipo de cambio de referencia al 31 de diciembre de 2017 (Com A=18,77), representaban unos 11.165 millones de dólares. La jugada del carry trade es tan pesada que en el mes de julio volvió a registrar el mayor grado de especulación financiera desde que arrancó el año. El patrimonio neto de la entidad también cayó significativamente

Si el domingo hubiera elecciones, ¿a quién votaría?

Opinión sobre el rumbo del país

Evaluación sobre la economía